木星资本CEO苏同明:中国创投市场新格局下的底层思考

近日,豫见·合成生物“梦工厂”论坛在河南郑州正式落下帷幕。本次论坛由经纬创投、河南创新投资集团、郑州高新产投集团主办,木星资本、汇融基金、郑州高新基金承办。

此次论坛活动涵盖闭门分享、明星项目路演、投融资1V1对接等环节,近300名科研院所专家、30余家一线VC及CVC、50余家覆盖生物医药、化工、食品、工业等全领域的优质项目企业参加本次论坛。

在本次活动中,木星资本创始合伙人&CEO苏同明进行了题为《新格局下的底层思考》的主题演讲,围绕“面对融资环境的不确定性,企业如何高效融资”等话题进行了深度分享。

豫见·合成生物“梦工厂”论坛现场,木星资本创始合伙人&CEO苏同明进行主题演讲

在主题演讲中,他提到了几个核心观点:

1、新时代格局下,融资将是未来企业的战略纽带,有望带动业务、生态、战略情报以及资源的协同发展。

2、to B的产业公司往往需要通过一个具体的场景去搭建自己的要素品牌。企业通过融资绑定大客户、大场景方和大产业资本方时,应当深度思考并读懂这类人群的战略诉求。

3、创业公司在融资后的组织建设中,应当优先考虑通过深度与外部优秀机构合作实现高效组织建设。

4、时间是创业时做选择的关键分母,必须要将时间要素放在最重要的位置上考虑。

以下是对话内容,经过不改变原意的删减:

任何的变化之下,离不开底层思考。所以我今天分享的主题是新格局之下的底层思考。

从过去巴斯夫、杜邦等企业的成功复盘,我们会发现,伟大的产业公司都是由伟大的产业家去驱动的。

既然是产业家思路,产业家思考问题的三大维度——融资、组织、时间,值得我们学习。

接下来,我将代表木星资本,从融资、组织和时间三大维度分享一下新格局下的底层思考。

融资方面,木星资本正在服务3-4家千亿级上市公司的分拆以及若干家公司早期的孵化;

组织方面,木星旗下的sharesmaster业务正在服务这些企业分拆并购中的利益分配环节,为企业搭建整体产业落地生态和产业家成长生态等及其重要的生态环节;

时间方面,我本人2007-2015年的8年时间,把一级市场、二级市场、对冲基金、海外母基金都做了一遍。2015年至今,期间我经历了公司的转型、退出以及投融资业务。所以从时间的角度,我跟大家分享一下产业家、投资人是如何思考时间,以及对于正在创业的公司,我们如何去规划好我们下一步的战略,如何把握好时间这一重点要素。

01 资本格局悄然巨变,如何重新思考“融资”这件事?

对于创业公司而言,想要成就一个伟大产业家,如果不能敏锐地把握市场资金上的变化,那在融资效率上可能就会受限。

过去的三十年,中国新经济的发展离不开GP们在过程当中所做的生态贡献,无论是政府、上市公司还是市场化的LP,他们把钱投给GP,GP再通过尽调等各种方式验证并投到创业公司里。

但是今天的产业格局发生了变化,今天的政府、市场化LP、产业资本,纷纷下场做起直投。

在这样全新的环境里,我们如何规划融资?第一步,我们先来理解产业资本的思路。

刚才我就记得有位嘉宾在分享,要理解产业资本们到底是怎么想的,他们对于合成生物学的规划只是降成本吗?还是有其他的产业诉求?

实际上,要拿到产业资本的融资,最核心是对于其业务的理解和底层战略的理解。

上周五,我们刚刚成功地交割了一个融资,我们所服务的对象是二手车行业里面的中国最大的检测机构。

在过去一年半的融资过程当中,这家企业曾得到二手车行业最头部公司并购的offer,也得到了中国最大的未上市互联网公司的并购offer,但最后选择拿了宁德时代的投资,完成了对公司发展最重要的产业融资。

一个专注于燃油二手车的检测平台,为什么要拿新能源企业的钱?

我们回过头想,宁德时代的诉求是什么?宁德时代是一家to B的公司,主营业务是电池生产,这跟我们在座的很多原料公司都很类似。

但宁德时代是如何建立自己的品牌要素的呢?

举个例子,假如国内有一个新能源的主机厂,它既用了宁德时代的电池,又用了国轩的电池,还用了北汽的电池,消费者在买车的时候是不知道哪块电池用的是哪个品牌的。

宁德时代品牌要素的建立,往往在当车进入到二手车流通环节时体现。比如一辆车所使用的电池归属,是比亚迪的电池?宁德时代的电池?还是国轩的电池?这些会通过二手车的残值评估体现出来。

因此,在新能源行业中,一家to B的产业公司往往需要通过一个具体的场景去搭建它的要素品牌。

同理,我们作为一个toB的原料公司,或者是合成生物学公司,如何能够拥抱大客户、拥抱大场景和拥抱大资本产业方?如何将他们拉到我们的投资人或股东阵营里?

这需要我们去思考他们的战略诉求是什么。

首先,我们应该将融资与产业方深度共创,并试着跟产业方的BD相结合,提升效率。

其次,今天的政府也在直接参与投资。今天的政府在去理解产业投资、理解政府投资驱动时,往往是从产业集群的逻辑去思考的。

产业集群是什么?产业的集群就是生态。生态对于公司的意义是什么?意义在于,当你周围有非常好的资源可利用时,便不必每一步都重建轮子。

正如河南的中试产线有极好的产业基础一样,政府融资、合作可以理解为另一种维度的产业生态的共创。因此,跟政府一起去思考产业,思考产业集群,是最有共鸣的。

最后,在我们今天在座的会场中有非常多的市场化的LP。市场化的LP最在乎什么?最在乎投资的回报。

一旦LP投资了一家企业,其实就是与其进行了深度绑定。

所以只要是能够对LP的投资回报提升有帮助的事情和请求,请各位合成生物学的创始人、CEO们,尽管去向LP求助,因为在这件事上大家的利益是一致的。

所以今天的融资这两个字,我们应该重新地思考“资”的含义,如今不仅仅只是资本的“资”,还是资源的“资”。

这是在今天的资金或者是资本流动出现格局性的变化之下,我们在去思考新的融资战略的时候,应该有一些新的着眼点。

融资是战略的纽带,融资不仅仅只是一个职能,它将带动业务、生态、战略情报以及资源的协同发展。

02 创业公司应该如何高效实现组织建设?

融到了资后,下一步就是加速整个公司的系统化的建设。而系统化的建设里面,非常重要的一个环节就是团队。

相信各位CEO有可能碰到过这些情况,本来我们期望的一个行业大咖进到公司的内部,希望他带领公司的业绩上有所发展,结果发现未如人意。

不管是科技公司也好,还是商业公司也好,我们也有可能会发现,在过去一段时间里面,大家都经历过组织的调整,为什么在组织调整的过程当中,往往拿到最多补偿的人未必是给公司做了最大贡献的人?我们在整个招聘、用人的安排上,有没有一些需要重新思考的地方?

还有一种情况,比如我们在跟外部的非常优秀的人交流的时候,发现其能给公司带来很大赋能,但当他加入了公司后,反而发现这个人泯然众人矣。

其实这些问题都跟我们的用人的方式息息相关。

比如说一些专业的顶级的人才,他有可能更适合某一特定体量的组织,因为在那个体量的组织之下,从中台到后台都已经不成问题了。但是他加入到一个创业公司,缺失了底座的赋能后,有可能能力发挥不出来。

比如说一些人才的持续迭代和成长是需要场景的,当他在公司外部的时候,他有可能是在帮若干家公司都在解决问题,当他加入到一家公司的时候,他的成长的场景和迭代训练的环境逐渐地收敛变窄,因此他的成长受限。

所以在今天,如何用好人、如何搭建好我们的团队,这将成为我们在成为伟大的产业家前需要解决的问题。

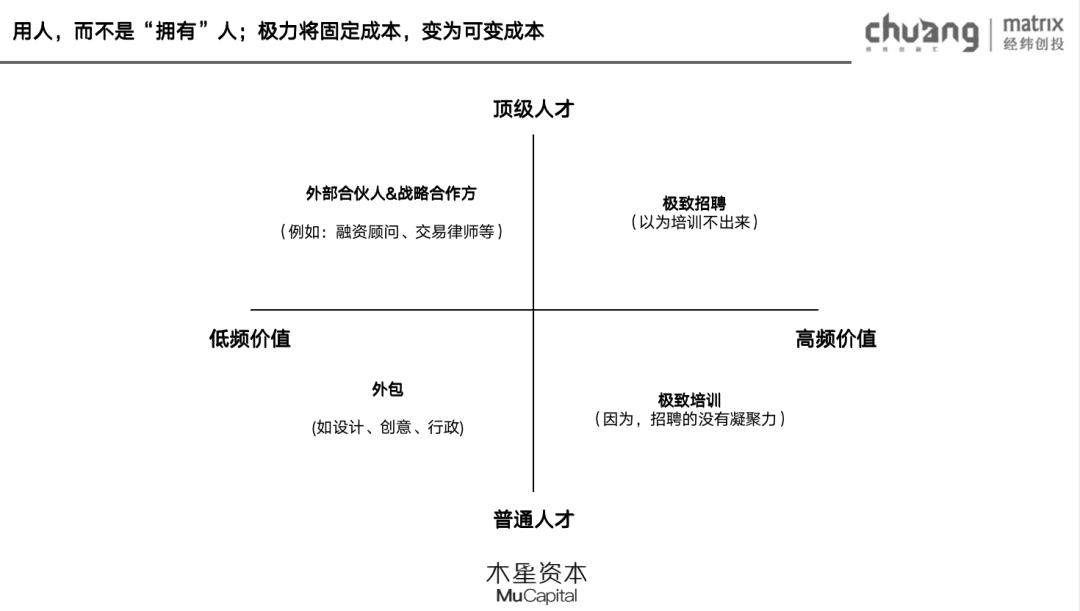

如何思考解决方案?

首先我们摆出来四个象限。

第一个轴,我们是要顶级的人才还是普通人才。

第二个轴,我们对于这些人才在公司内部投入生产和发展的频率到底是高频还是低频。

第一,顶级人才,但是低频需求,我们的建议是深度跟外部优秀的合作机构进行合作。

举个例子,木星资本每年参与的交易30到40个,这之中有非常复杂的上市公司分拆,还涉及到MBO。

这种场景的训练下,我们的团队是一个每天都在作战的团队,我们对于整个市场的理解,对于交易复杂性的理解,以及对于市场动态和情报的理解,是完全可以从高维向低维去给公司赋能的。

所以这样顶级的人才,最好的方式是形成战略上的合作。

第二,低频普通的人才,这样一系列的人才,大概率以后会被ChatGPT所取代。

这些人才,随着他们在公司的年限时间越来越长,当公司出现了某些形式的调整时被优化。我们可以复盘一下,我们过去大多数补偿都发生在什么样的case上?以及如果让大家再选择,这些领域的职能到底是采用全职职能还是外包补充?说不定大家会有不一样的答案。

第三,顶级人才,且又对公司的贡献是极其高频的。

这是CEO和创始人应该花最多时间的地方。这类顶级的人才只能是通过招聘选出来的,无法培养。原因很简单,因为所有的顶级人才都是通过一个巨大无比的漏斗漏下来的。

任何一个组织、公司在到一定体量的规模之前,千万不要做所谓的管理培训生、校招。

很简单,如果你想筛选出最顶级的人才,而且是通过校招的方式自己培养的话,那你的人才漏斗要足够大。

所谓足够大,指的是要有大几千人甚至是上万人,才有可能在你的组织体系里面通过培养的方式筛出最优秀的人才,否则就只能招聘。

当然,对于高频的普通人才来说,最重要的是培训。原因很简单,因为顶级的高频人才是给公司拔高天花板的,而普通人才是在公司发展的过程当中,可能在任何时间点因为表现不好,而为公司挖坑的。

因此培训的目的是保证这些普通的员工能够更兢兢业业为公司奋斗,是非常重要的制度基础。

所以,在组织建设上,一个公司如果要想快速健康地发展,创始团队必须要有非常强力地团结一切可以团结力量的能力。

03 重新思考时间,时间是一切事物的分母

连续成功创业者和首次创业或创业爱好者最大的区别是什么?

是对于时间的思考。

从时间的角度,对投资人来说,意味着很多。

第一个,IRR。对IRR最敏感的参数之一就是时间。第二个,投资协议中,公司回购时间,或创始人用其股份作为回购等诸多条款,都是跟时间相关的。

所以公司的发展一定要放在时间轴上来思考。

对创业团队来说,一个创始人在他年富力强的时候创业,他还有几年的光阴可以去干?公司最重要的仗,是不是都要在最年富力强的时候去打?以及我们核心的创业团队,延迟满足感到底能够延迟多久?

这些都跟时间有关。

最后,产业的红利是驱动一家公司发展非常重要的底层动力,产业红利还有多久,恶性竞争还有多远,这些都是属于时间的维度。

有一个跟时间相关的问题,是最近在融资的过程当中,创始人常常会碰到的:

比如一家公司今年大概的估值是在10亿左右,明年因为有订单,有各种各样的商务变现的机会,确定性的估值能增长到20亿。

但这家公司收到了两个offer,一个估值在8亿,今天就能成交;一个估值10个亿,但这家正在过会,预期要等到下个月。

请问这家公司的CEO,该不该等那家更高估值的投资人?

答案是什么呢?我相信各个CEO如果把时间的维度放进来思考的话,根本不会等,为什么?10亿到20亿,一年的时间,每个月相当于1亿的估值。

其次,今天的两个offer,虽然是8亿,但它的确定性远远比一个月之后的10亿要高得多。

融资的确定性远远高于估值,这对于一个创业公司来说,是极其重要的。

因此,时间是我们做所有事情的分母,必须要把它分在最重要的位置上去考虑。

最后,是如何理解我们在创业过程当中碰到的一些似是而非的真理。

比如,在今天市场下行的空间里,有越来越多关于公司合并和并购的讨论。我们常常会听到一个说法——绝大部分的并购都会失败。

这句话对吗?我们把它放到另外一个场景去推演一下,大部分人创业都会失败,听起来也很对。

我们可以再来看一下真理的另外一面。

世界上最成功的企业家们都走过创业这条路。回头再看一看,世界上最成功的企业集团,几乎都通过并购加速了他们的成长。

也就是说,好像“绝大部分的并购都会失败”这句话的反面也是成立的。

再仔细看一看,重新审视这个问题,好像创业本身并没有错,以及并购本身好像也没有错,但真正搞出来问题的是什么?

是并不是所有人都适合创业。

有可能具备X、Y、Z特质的人创业成功的概率更大,有可能是很多的并购是职业经理人主导,有利益冲突。比如说纯粹以财务指标作为并购的出发点,而不是以产业的逻辑,比如说在一个产业发展的高点,而不是在低点。

所以,一家顶级的创始人,必须要具有产业的格局观,必须要以自己所代表的股东利益作为出发点,不失时机地有胆、有识。

所以,最后想跟大家分享的一句话,永远都是时代的英雄,而不只是英雄的时代。

下面是我的微信,希望有机会跟各位投资人朋友,还有我们的CEO共同去交流。谢谢!

返回

顶部